Іпотечний кредит - не вирок. Вихід завжди є!

"Світова економічна криза" 2008 року доволі боляче відобразилась на економіці України та її населенні. Проте, більше всього це відчули позичальники, що взяли банківські кредити в період 2007-2008 роки в іноземній валюті. На той час процентна ставка в іноземній валюті була майже в тричі нижчою від ставки по кредиту в національній валюті. Співвідношення американського долара до гривні було 1:5. Ці фактори відіграли значну роль у виборі умов кредитування. Саме тому заставні та іпотечні кредити були оформлені в іноземній валюті.

Восени 2008 року різко змінилось співвідношення гривні до американського доллара. Національна валюта здешевіла з 5 гривень за 1 доллар майже до 8. При цьому, дохід більшої частини позичальників не збільшився, а розмір щомісячного платежу виріс майже в півтора рази. Вже на цьому етапі значна частина позичальників з кредитами в іноземній валюті перестала вчасно виконувати зобов’язання по кредитам.

Нагадаємо, що кредити в іноземній валюті видавались під заставу рухомого та нерухомого майна. В більшості випадків, це були кредити на купівлю довгоочікуваного власного та єдиного житла. Тому перед позичальниками постало питання: "віддати єдине житло та залишитись ще виним банку, оскільки ринок нерухомості "просів" більше ніж в 2 рази, чи захищати своє майно в будь- який спосіб". Так звичайно, більшість позичальників вирішила зайняти оборонну позицію по відношенню до банків.

Період дій – стягнення боргу та звернення стягнення на предмет іпотеки.

В цей час банки розпочинаюсь активну претензійно–позовну роботу по стягненню заборгованості. Банківські юристи масово подають позови до суду про стягнення боргу та звертаються до приватних нотаріусів за вчиненням виконавчих написів. Саме виконавчі написи, як альтернатива судовому стягненню, дають можливість кредитору в найкоротший час звернути стягнення на предмет іпотеки та спонукати позичальника до виконання умов кредитного договору. Позичальники, в свою чергу, звертаються до суду з позовами про визнання виконавчого напису таким, що не підлягає виконанню.

2009 – 2012рр. - це роки масових судових справ за кредитними правовідносинами. В цей період позичальники з різних підстав намагались визнати недійсним кредитний договір (несправедливі умови договору, відсутність індивідуальної ліцензії, неналежні повноваження підписантів, економічна криза, неправомірне нарахування відсотків та пені та ін.), договір іпотеки та поруки. Довготривалі судові процеси, нажаль, не принесли очікуваних сподівань для позичальників. Суди дійшли єдиного висновку, що зазначені обставини не є підставою для визнання кредитного договору недійсним, зобов'язання необхідно виконувати відповідно до укладеного договору. Тому, позичальникам не залишилось іншого варіанту, як домовлятись з кредитором.

Перші кроки по врегулюванню боргу.

В період 2012-2015рр. врегулювання боргу банками проводилось досить в жорстких умовах – реструктуризація боргу шляхом незначного зниження відсоткової ставки по кредиту або продовження строку кредитування та добровільний продаж предмета іпотеки зі списанням залишку боргу. Реструктуризація боргу не вирішувала проблему с кредитом, а лише відстрочувала проблему на незначений термін. Добровільний продаж предмета іпотеки - також не зовсім вигідна пропозиція, оскільки на позичальника покладається обов’язок зі сплати податку на суму прощенного боргу. Іноді ці суми навіть більші, ніж вартість предмета іпотеки. Тому позичальники продовжували судові процеси для затягування процедури звернення стягнення на предмет іпотеки.

Масова ліквідація банків.

З 2015 року розпочинається масштабна компанія по ліквідації банків. В один за іншим банк вводиться тимчасова адміністрація, а згодом розпочинається і процедура ліквідації. Під управління Фонда гарантування вкладів фізичних осіб увійшли такі гіганти банківського ринку як: ВіЕйБі Банк, Надра Банк, Дельта Банк, Фінанси та Кредит, Фідобанк, Родовід Банк, Платинум Банк. Основний масив іпотечних кредитів було видано саме цими банками.

Відповідно до нормативно правових актів Фонду гарантування вкладів, продаж майна банків, що перебувають у стадії ліквідації, відбувається шляхом проведення аукціонів в електронній системі Прозорро.Продажі. Продаж кредитів проводиться також на онлайн аукціонах Прозорро.Продажі шляхом відступлення боргу (права вимоги).Прозорро.Продажі – електронна торгова система з продажу майна банків, що ліквідуються в тому числі і кредитів, продажу державного та комунального майна, об’єктів малої приватизації, оренди нерухомості, металобрухту, об’єктів приватної власності. Переглянути актуальні аукціони Прозорро.Продажі.

З більш детальною інформацією про поняття відступлення боргу Ви можете ознайомитись у статті "Відступлення права вимоги як новий спосіб закриття проблемного кредиту". Умовами аукціону та рішенням Фонду гарантування вкладів передбачалась можливість зниження початкової ціни в процесі аукціону до 80 %, тобто придбати право вимоги за кредитом можливо всього за 20 % від його початкової вартості. Саме на цьому етапі розпочався новий етап закриття кредиту шляхом відступлення боргу (викуп свого кредиту).

Електронний аукціон як механізм вирішення проблеми з кредитом.

У позичальників з’явилась можливість вирішити довготривалу проблему шляхом викупу свого кредиту у банка через електронний аукціон. Саме у такий спосіб, протягом 2018 – 2020рр. значна частина позичальників викупила свої зобов’язання перед банком. Цей механізм проходив наступним чином:

- Фонд гарантування вкладів опубліковував в електронній системі Прозорро.Продажі інформацію про продаж права вимоги за кредитом.

- Позичальник через довірених осіб (батьки, діти, брат, сестра, друг, товариш, колега) реєструвався на аукціон через акредитований майданчик.

- Сплачував гарантійний внесок.

- Приймав участь в електронному аукціоні. Даний етап є найбільш складним, оскільки потребує кваліфікаційного аналізу та вірної стратегії. Окрім позичальника, зацікавленими з придбання права вимоги за кредитом, є фінансові компанії (факторингові компанії). Мета таких компаній - придбати кредит з дисконтом, а вимагати повного погашення боргу.

- Протягом 20 робочих днів проводилась оплата за придбаний лот.

- Укладався договір про відступлення боргу. Разом з цим, в Державному реєстрі речових прав на нерухоме майно, змінювався іпотекодержатель з банка на нового кредитора.

- Після чого, позичальник разом з новим кредитором (довіреною особою позичальника) знімали іпотеку та заборону на відчуження.

Детальна інформація про процедуру викупу кредиту через електронні аукціони Прозорро.Продажі.

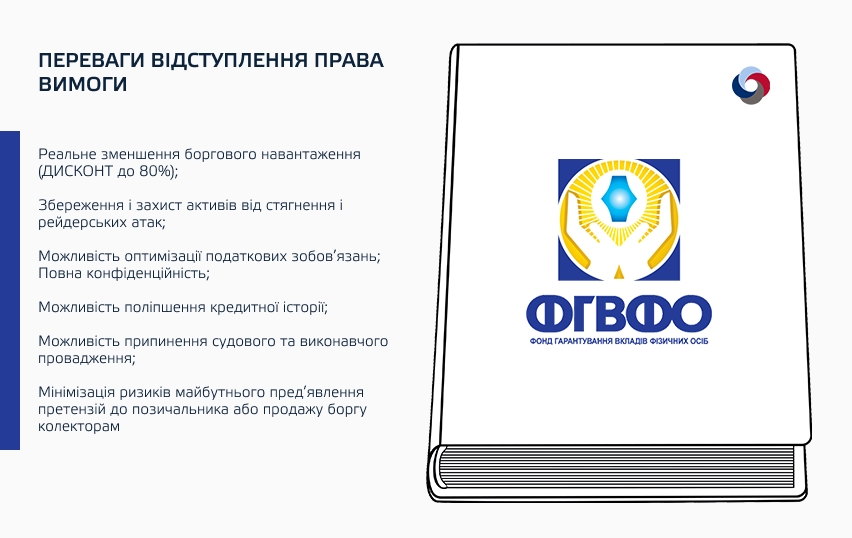

Даний механізм вигідний по-перше тим, що придбати кредит можливо всього за 20-30 % від його заборгованості (без врахування пені), а по-друге, відсутністю прощення боргу, на який нараховується податок. Крім того, новий кредитор в будь-який час має можливість завершити судове чи виконавче провадження або скасувати арешти третіх осіб.

Переваги закриття кредиту шляхом відступлення боргу.

Вихід на арену фінансових компаній.

Але не всі позичальники скористалися можливістю викупити свій кредит на онлайн аукціоні.

Кредити, за якими не відбувся аукціон, в подальшому об’єднувались в так званий «ПУЛ». Іноді такі пули об’єднували в одному лоті десятки, а іноді й сотні кредитів, а також нерухомість, яка не була продана в індивідуальному порядку. Звичайно, початкова ціна таких пулів складала десятки й сотні мільйонів гривень, а тому й учасники були відповідні. Ось тут і настала черга фінансових компаній скуповувати кредити за безцінь. Кредити в такий пулах могли продаватись з дисконтом до 95-98%.

Навіщо ж фінансовим компаніям скуповувати кредити?

Математика дуже зрозуміла. Купуючи кредит за 50 000-80 000 грн. при заборгованості за ним в 1 млн. грн. і ринковою вартістю іпотечної квартири 500 000 грн. дуже легко маніпулювати боржником та сумами для закриття кредиту.

Що робити, якщо Ваш кредит був проданий на електронному аукціоні?

Згідно до положень Цивільного кодексу України, новий кредитор повинен протягом 5 днів повідомити боржника про зміну кредитора. Дана дія не є обов’язковою, проте може нести негативні наслідки для нового кредитора. Проте, досить часто зустрічаються випадки, коли фінансова компанія придбала право вимоги за кредитом, а до позичальника ця інформація не була доведена. В такому випадку є стовідсотковий варіант – перевірка в державному реєстрі речових прав інформації про іпотекодержателя. При відступленні боргу за іпотечним кредитом, приватний нотаріус, що оформлював угоду, вносить до державного реєстру інформацію про зміну іпотекодержателя. Отримавши інформацію про свого нового кредитора, позичальник може розпочати переговорний процес.

Чому варто не зволікати, а вступати в діалог з новим кредитором – фінансовою компанією?

Фінансові компанії на відміну від банківських установ мають на меті отримати в найкоротший термін дохід у вигляді різниці між сумою придбання кредиту і сумою погашення по ньому. Крім того, банківські установи дотримувались «банківської етики» у процесі стягнення боргу. Фінансові компанії цим нажаль не обмежені. Механізми стягнення боргу у фінансових компаніях більш різноманітні: як в досудовому порядку так і в судовому та виконавчому. Наприклад, останнім часом, дуже популярним та дієвим механізмом стягнення боргу є досудове врегулювання боргу шляхом реєстрації права власності на предмет іпотеки за фінансовою компанією. Цей процес не потребує довготривалих судових засідань та згоди боржника. Всього за 2-3 місяці фінансова компанія може стати новим власником вашої квартири чи приміщення. А в подальшому, вже і зміна замків, виселення чи продаж нерухомості третім особам – новим власникам.

Як закрити кредит з фінансовою компанією на найбільш вигідних умовах? Є декілька варіантів врегулювання боргу.

1. Реструктуризація боргу. Згідно до умов договору відступлення боргу, що укладався між фінансовими компаніями та банками, що знаходяться в стадії ліквідації, фінансові компанії не вправі донараховувати відсотки чи штрафні санкції по кредитному договору. Тобто новий кредитор – фінансова компанія має право вимоги щодо стягнення лише суми боргу, що зафіксована цим договором. Тому позичальник може домовитись про новий графік платежів з розбиттям суми боргу до кінця строку дії договору без нарахування відсотків. Проте, даний варіант не зовсім вигідний для тих позичальників, у яких строк дії договору укладався на незначний термін.

2. Погашення боргу – один із найшвидших та оптимальних механізмів закриття кредиту. Так, звичайно, що може бути простішим, ніж взяти та погасити борг. Проте, основною метою позичальника є отримання від кредитора максимального дисконту для закриття кредиту. Тому, в цьому механізмі ключовим моментом є вірно вибраний план проведення переговорів з банком чи фінансовою установою. Саме від цього буде залежати розмір дисконту та період ведення цих переговорів. Так, наприклад, для отримання максимального дисконту необхідно запропонувати кредитору мінімальний строк погашення боргу. Але є багато інших факторів, що можуть впливати на дисконт по кредиту.

Погашення боргу можна провести двома способами. Напростіший спосіб - внесення обумовленої суми коштів на рахунок кредитора та списання залишку боргу. У даний спосіб позичальник отримає довідку про погашення боргу. Проте, в даному випадку на позичальника покладається обов'язок зі сплати податку на суму прощеного боргу (отриманого блага), а це можуть бути досить значні кошти.

Інший досить поширений варіант останнім часом є відступлення права вимоги за кредитом (відступлення боргу) або викуп кредиту. Відповідно до пункту 1 частини 1 статті 512 та статті 514 Цивільного кодексу України, кредитор у зобов'язанні може бути замінений іншою особою внаслідок передання ним своїх прав іншій особі за правочином (відступлення права вимоги). До нового кредитора переходять права первісного кредитора у зобов'язанні в обсязі і на умовах, що існували на момент переходу цих прав, якщо інше не встановлено договором або законом. Дана форма заміни кредитора у зобов’язанні є одним із видів правонаступництва. Розглянемо, в чому ж популярність даного механізму закриття кредиту. По–перше, відступлення прав вимоги - це перехід зобов’язання до нового кредитора в повному обсязі на умовах, що існували в нього на момент їх переходу. Отже, кредитор втрачає будь-які права та претензії до боржника, оскільки відступає новому кредитору всю заборгованість та передає всі документи за цим договором. Крім того, банк втрачає свої права як позивач у судовому процесі і як стягувач у виконавчому провадженні. По–друге, банк відступає всю суму боргу за кредитом, а отже не відбувається прощення боргу, що передбачає виникнення податку на отримане благо. Це є однією з причин популярності даного правочину. На практиці це виглядає так:

Довірена особа позичальника (оскільки позичальник та поручитель не мають права викупати свої борги) укладає з кредитором договір відступлення права вимоги. За вказаним договором кредитор відступає новому кредитору всі наявні права та обов'язки по стягненню боргу в повному обсязі. Разом з цим нотаріусом проводяться нотаріальні дії по заміні іпотекодержателя. Новий кредитор отримує всю кредитну справу разом з оригіналами кредитного договору, договору іпотеки та поруки. Після чого довірена особа позичальника разом з позичальником знімають іпотеку та обтяження, що були накладені при видачі кредиту. Заміна кредитора також має свої плюси при завершенні судового чи виконавчого провадження.

Більше інформації щодо добровільного врегулювання боргу.

3. Погашення боргу за рахунок реалізації іпотечного майна. Продаж майна не самий кращій варіант закриття кредиту, проте коли у позичальника відсутні кошти для погашення боргу, а є ймовірність його примусової реалізації, то самостійний продаж є найбільш доцільним варіантом. Плюси цього варіанту полягають в тому, що позичальник як власник, має можливість продати майно за найбільш вигідної ціною, а ніж у примусовому порядку. Продаж майна в примусовому порядку вже передбачає його продаж з дисконтом. Крім того, в процедурі примусового виконання на боржника покладається обов'язок по сплаті виконавчого збору, а також витрат виконавчого провадження. Тому при реалізації майна на торгах СЕТАМ, боржник втрачає від 10% до 40% від оціночної вартості майна. А чі потрібно це боржнику?

Про порядок продажу майна в примусовому порядку

Чи варто звертатися за допомогою до юристів?

Це справа кожного і кожному приймати рішення самостійно. Але чи готові Ви ризикнути своїм власним майном? Незважаючи на те, що на сьогодні є досить багато різної інфомації та порад про механізми закриття кредиту, проте, кожен кредит та ситуація є індивідуальними і потребують відповідного персонального підходу. Фахівці юридичної компанії E-Zakupivli радять Вам перед початком ведення переговорів переконатися, що компанія яка пропонує Вам закрити кредит дійсно є вашим кредитором. Перевірити дану інформацію Ви можете: по-перше, витребувати у даної компанії договір відступлення боргу разом з додатком до нього за яким право вимоги за вашим кредитом перейшло саме до них. По-друге, замовити в державному реєстрі речових прав на нерухоме майно інформаційну довідку, в якій відображається актуальна інформація про нового іпотекодержателя (кредитора). Лише при підтвердженні дійсності кредитора, Ви можете розпочинати вести діалог щодо погашення боргу.

Обираючи юридичну компанію як фахівця у відповідному напрямку звертайте увагу в першу чергу на відгуки клієнтів та інформацію, що міститься в інтернет ресурсах щодо даної компанії. Якщо компанія має багато позитивних відгуків, має досить розвинений сайт та присутня в соціальних мережах тоді Ви дійсно отримаєте професійну допомогу. Оскільки довірену клієнтів не купиш за гроші.

За безкоштовною консультацією Ви можете звернутися до юристів компанії E-Zakupivli за телефоном 067 827 99 91.

Переглянути відгуки - про професійність та якісний підхід юристів компанії до своїх клієнтів.

Попович Сергій Сергійович - юрист компанії "Електронні Закупівлі". Досвід роботи більше 13 років.

Основні напрямки роботи:

купівля - продаж нерухомості;

участь в аукціонах ПРОЗОРРО та СЕТАМ;

супроводження угод з приватизації державної та комунальної власності;

супроводження процедури відступлення боргу;

виконавче провадження; інші види юридичних послуг.